BNPL sau Cumpărați acum Plătiți mai târziu serviciile explodează în India. Serviciile interne BNPL precum Amazon și Flipkart Pay Later, LazyPay, Paytm Postpaid și multe altele oferă utilizatorilor linii de credit fără probleme, cu reduceri mari ca cireașă de pe tort. Dar este întregul lucru Cumpărați acum, plătiți mai târziu, la fel de strălucitor precum pictat de companii? Are vreun dezavantaj? Ei bine, iată diferite motive pentru a nu utiliza Cumpărați acum, plătiți mai târziu, cu argumente pro și contra. Vom compara, de asemenea, tarifele aplicațiilor populare BNPL din India.

Ce este Cumpărați acum, plătiți mai târziu sau BNPL?

Cuprins

Le permite utilizatorilor să-și achite cheltuielile și dorințele gospodăriei fără a-și face griji cu privire la banii în mână. În plus, majoritatea aplicațiilor BNPL oferă reduceri atractive și oferă pe comercianții și site-urile de comerț electronic.

Acestea includ servicii precum Amazon Pay Later, Flipkart Pay Later, FreeCharge Pay Later, Mobikwik Zip, Simpl, LazyPay, Ola Postpaid, Paytm Postpaid etc., precum și carduri cu plată mai târziu precum Slice și Uni.

Motive pentru a nu folosi Cumpărați acum Plătiți mai târziu

Anul precedent, schemele Cumpărați acum, plătiți mai târziu (BNPL) au crescut cu peste 600% în adoptare. Conform datelor, aceasta a crescut cu 637% în 2021, comparativ cu o creștere de 569% în 2020, ceea ce este mai rapid decât a înregistrat UPI.

Actuala piață a BNPL valorează 3-3,5 miliarde de dolari (22.500-26.250 de milioane de lei) și este de așteptat să atingă 45-50 de miliarde de dolari (3,37-3,75 de milioane de lei) până în 2026, potrivit RedSeer.

Aceasta înseamnă că din ce în ce mai mulți indieni adoptă acum BNPL față de alte moduri convenționale de plată, datorită disponibilității sale pentru persoanele fără istoric de credit și beneficiilor reducerilor și plăților mai rapide, cu un singur clic.

nu pot salva imagini pe Chrome

În timp ce BNPL pare a fi un produs financiar ușor de utilizat, are și câteva dezavantaje care pot fi dăunătoare dacă nu sunt luate în considerare. Iată anumite dezavantaje ale Cumpără acum, plătește mai târziu, care te pot convinge să ții departe de astfel de aplicații și servicii. Citește mai departe.

1. BNPL este un împrumut

Verificați taxele detaliate aici

Verificați taxele detaliate aici

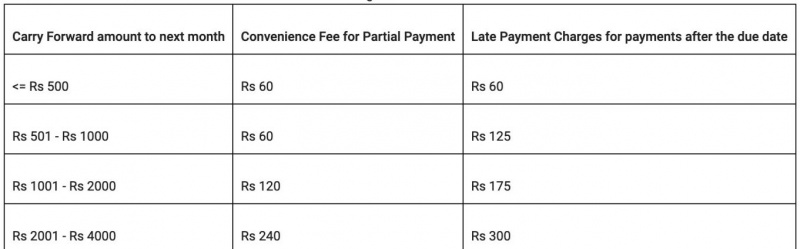

Flipkart plătiți taxe mai târziu

Verificați taxele detaliate aici

Verificați taxele detaliate aici

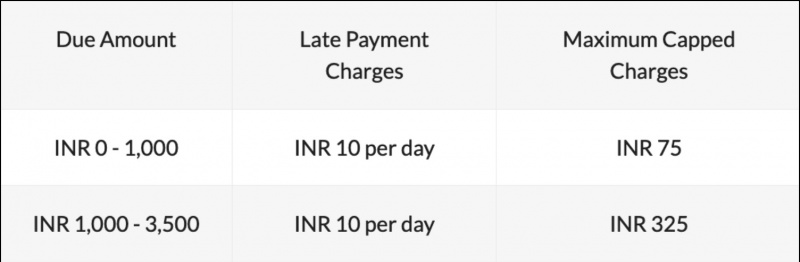

FreeCharge Plătiți taxe mai târziu

Verificați taxele detaliate aici

Verificați taxele detaliate aici

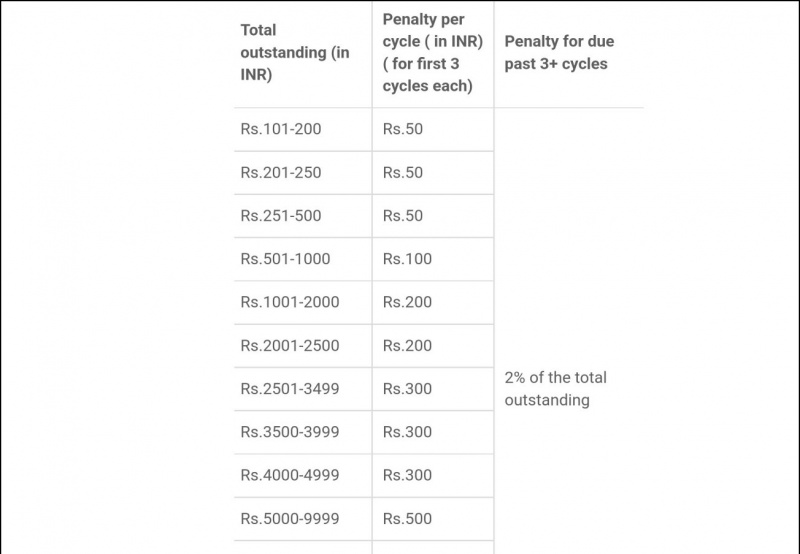

Taxe Mobikwik Zip

Verificați taxele detaliate aici

Verificați taxele detaliate aici

Taxe LazyPay

Verificați taxele detaliate aici

Verificați taxele detaliate aici

Pur și simplu plătiți taxe mai târziu

Dacă nu rambursați până la data scadentă, Simpl poate percepe o penalizare de întârziere de până la Rs. 250 plus GST aplicabil. Cu toate acestea, Simpl menționează că, în cazul în care utilizatorul informează despre orice problemă cu care se confruntă, acesta poate reține penalitatea de întârziere sau o poate anula, în funcție de situație.

De asemenea, notifică utilizatorul de mai multe ori prin e-mail, SMS și alte mementouri înainte de a percepe penalitatea.

Verificați taxele detaliate aici

Taxele de plată pentru tăiere

Slice percepe o taxă de întârziere după a patra zi ratei devenind restante. Compania percepe o taxă implicită de Rs. 35 pe zi care, dacă este continuată, este supusă unei limite maxime de 2.000 Rs sau 30% din suma restantă.

Taxe ulterioare OlaMoney

Verificați taxele aici

Verificați taxele aici

cum să partajați aplicațiile achiziționate în partajarea familiei

Notă: tarifele se pot modifica în timp util. Vă rugăm să le verificați pe aplicația sau site-ul oficial al serviciului BNPL.

3. Probabilitate mai mare de rambursare lipsă

Spre deosebire de cardurile de credit, nu puteți decide ciclul de facturare pentru majoritatea schemelor BNPL. Există un program fix de rambursare, iar pentru unele scheme, este de două ori pe lună, cu o fereastră de rambursare de 3-5 zile.

Dacă v-ați înscris în prea multe scheme BNPL, urmărirea și ținerea pasului cu rambursările pot fi o bătaie de cap. Acesta este un motiv major pentru care mulți oameni își pierd cotizațiile și ajung să plătească taxa de întârziere.

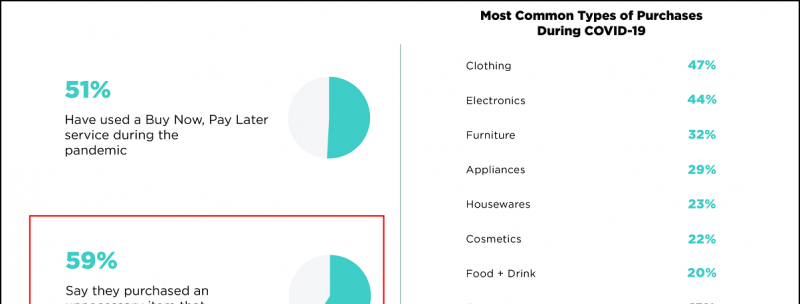

4. BNPL încurajează cheltuirea excesivă

Ne puteți urmări și pentru știri instantanee despre tehnologie la Stiri google sau pentru sfaturi și trucuri, recenzii despre smartphone-uri și gadgeturi, alăturați-vă beepry.it,